40代後半、そろそろ50代が見えてきたな……なんて思っていた矢先、自宅のポストに届いた一通のハガキ。開けてみて、思わず「えっ!?」と声が出ました。

生命保険の更新通知。なんと、月々の保険料がこれまでの2倍近くに跳ね上がっていたんです。

こんにちは、コレカラベクトルの管理人です。 いわゆる「10年更新型」の定期保険。仕組みはわかっていたつもりですが、いざ数字を突きつけられると、このまま払い続けるのはどう考えても家計へのダメージがデカすぎる。

……というわけで今回は、「50歳目前で保険料が爆上がりした私が、固定費を月1.3万円まで削り、浮いたお金を新NISAに回すことにした戦略」の話です。

50歳を前にして、私と同じように更新通知のハガキを見て愕然としている方へ。言いなりにハンコを押す前に、ぜひ立ち止まってこの記事を読んでみてください。

なぜ50代で生命保険料は「爆上がり」するのか?

私たちが加入している「10年更新型」の保険は、更新時の年齢で保険料が再計算されます。

50歳前後は、統計的に病気のリスクが急上昇するタイミング。保険会社もリスクに合わせて保険料をガツンと上げてくるわけです。つまり、「今までと同じ保障を続けようとすれば、コストが倍増する」のがこの年代の現実なんです。

私の元に届いた「衝撃の数字」

実際に私に届いた更新通知の数字は、このようなものでした。

- 更新前:月々 約10,000円

- 更新後:月々 約18,000円

「え、月額で8,000円も上がるの!?」と絶句しました。年間で考えると約10万円の支出増です。何も変えなければ、ただただ家計が圧迫されるだけ。これが10年更新型保険の恐ろしい現実です。

※ 私の場合、実は『定期保険特約』という10年更新のパーツがくっついていました。この『特約』こそが、更新のたびに牙を剥いて保険料を跳ね上げる正体だったんです。

50代の「保険の見直し」で本当に考えるべきこと

では、言われるがままに高いお金を払うしかないのか? ここで重要なのが、「その保障、今の自分に本当に必要ですか?」という問いかけです。

50代は30代の頃とは状況が違います。

- 子供はもうすぐ自立する(※私の場合は、まだまだ)

- 住宅ローンの団信で、住居の確保はできている

- 公的な「高額療養費制度」があるから、医療費には上限がある

これらを冷静に整理すると、高い手数料を払ってまで、すべてのリスクを保険会社に預ける必要はないという答えが見えてきました。

保険で儲かろうとしない!固定費を削る私の「新・5つの鉄則」

私が導き出した、無駄を削ぎ落として家計を守るための「5つの鉄則」がこちらです。

① 一時金も手術保障もカット!「20〜30万円」あれば保険はいらない

最大の決断は、「がん診断一時金(100万円)」や「介護一時金(100万円)」、さらに「外来時の手術保障」をすべてカットしたことです。 多くの人は「もしもの大金」を不安がりますが、日本の公的保険は優秀です。手元に20〜30万円の貯蓄があるなら、それ以下の出費を保険でカバーする必要はありません。「保険で儲かろうとしない」ことが削減の鍵です。

② 保険金は「半分補填」されれば十分と割り切る

「万が一の時にプラス収支」になるような設定はやめました。確率は1/2と割り切り、生活が破綻しない程度の補填があれば良しとします。例えば、定期保険特約(死亡保険)や入院特約です。

③ 浮いた保険料を「新NISA」に回して自分で資産を作る

高い保険料は「掛け捨て」で消えますが、その差額を新NISAで運用すれば、万が一がなかった時にそのお金は自分の資産として残ります。「保険会社にリスクを預ける」から「自分で運用して備える」へのシフトです。

④ 住宅ローンの「団信」と保障の重複を徹底カット

住宅ローンの団体信用生命保険(団信)で死亡・疾病保障があるなら、住居の不安はすでに解消されています。家族の生活費に絞ったミニマムな保障に切り替え、二重払いを防ぎます。

⑤ 子供が20歳(社会人)になったら死亡保障は卒業

子供が自立すれば、親が残すべき大きな死亡保障の役割は終わります。保障の「賞味期限」を明確にすることで、さらに固定費を削れます。

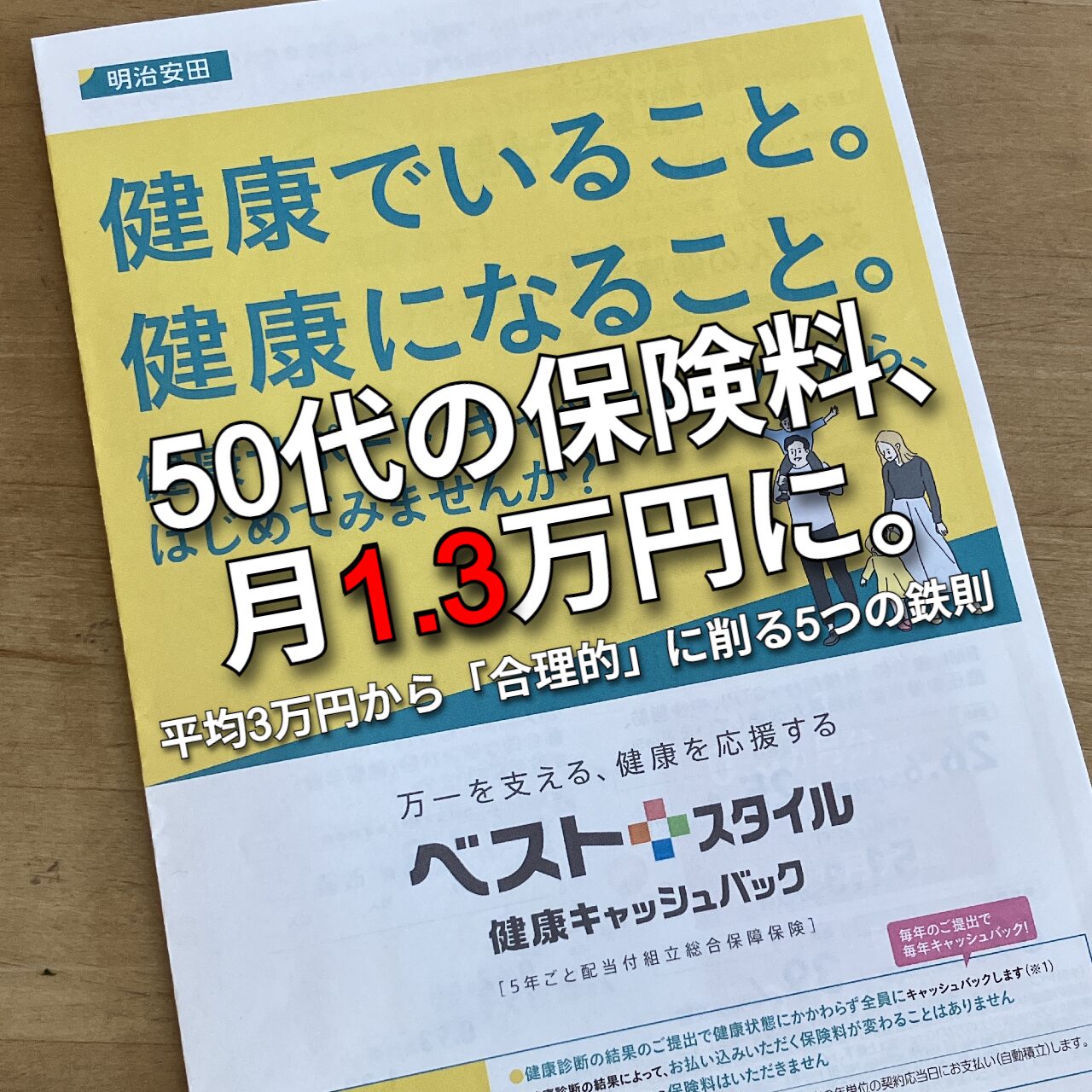

【結果】保険料は月1.3万円に!今後の課題は「就業不能リスク」

生命保険文化センターの2024年度最新調査によると、50〜54歳の世帯が払っている保険料の平均は、月額約3万円。

私は戦略的に見直した結果、本来1.8万円になるはずだった保険料を、最終的に月額13,000円程度に圧縮しました。平均的な家庭と比較すれば、年間で約20万円もの差が出ていることになります。

ただ、一つだけ懸念として残っているのは、「働けなくなった時(要介護や障害状態)」のリスクです。ここは公的制度を確認しつつ、今後も貯蓄とのバランスで検討し続ける課題です。

まとめ:50代は「保険」を卒業し「資産」を育てる時期

50歳目前の保険更新は、これまでの家計を見直す絶好のチャンスです。

「もしもの時」に怯えて高い保険料を払い続けるのか、それとも公的制度やNISAを賢く使って、自分の手元にお金を残していくのか。

私は、後者を選びました。 皆さんの保険、その金額に見合った価値が本当にありますか?一度、ハガキを握りしめて考えてみる価値はありますよ!

出典

公益財団法人 生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」 https://www.jili.or.jp/research/report/9849.html

コメント